Modalidad 40 del IMSS: La estrategia perfecta para mejorar tu pensión.

💡 ¿Qué es la Modalidad 40 del IMSS?

La Modalidad 40, oficialmente llamada Continuación Voluntaria al Régimen Obligatorio, es el programa del IMSS que permite seguir cotizando por tu cuenta cuando ya no trabajas con patrón.

En otras palabras: tú decides cuánto pagar cada mes para aumentar el salario promedio con el que se calculará tu pensión. Pero siempre la puedes dar de alta con el último salario registrado o uno más alto, nunca hacia abajo.

Sí, es legal, es real y —si estás bajo la Ley 73— puede cambiar tu futuro financiero más de lo que imaginas.

También la puede hacer un Ley 97 (De hecho fue creada para ellos porque la mayoría no alcanzaba las semanas de cotización requeridas por dejar de cotizar con un patrón) pero no le ayudará igual que a un Ley 73, ya que el salario promedio que contemplan para un Ley 97 es de toda su vida laboral. A un Ley 73 le sirve porque puede aumentar su salario promedio los últimas 250 semanas de cotización.

📚 Fundamento legal: artículos 218 al 221 de la Ley del Seguro Social.

¿Quién puede entrar a la Modalidad 40?

Puedes inscribirte si cumples con los siguientes puntos:

- Ya no cotizas con patrón (te diste de baja del IMSS).

- Cotizaste al menos 52 semanas en los últimos 5 años.

- No han pasado más de 5 años desde tu baja.

- Estás bajo Ley 73 o Ley 97 (aunque el beneficio real se nota mucho más en Ley 73).

Puntos que tienes que tener en cuenta y nadie te dice:

- NO puedes cotizar para una empresa si estás con Mod 40

- NO tienes servicio médico

- Tienes que pagar una cuota (Regularmente alta)

📍 Spoiler Retiria: si empezaste a cotizar antes del 1 de julio de 1997, este artículo te interesa muchísimo.

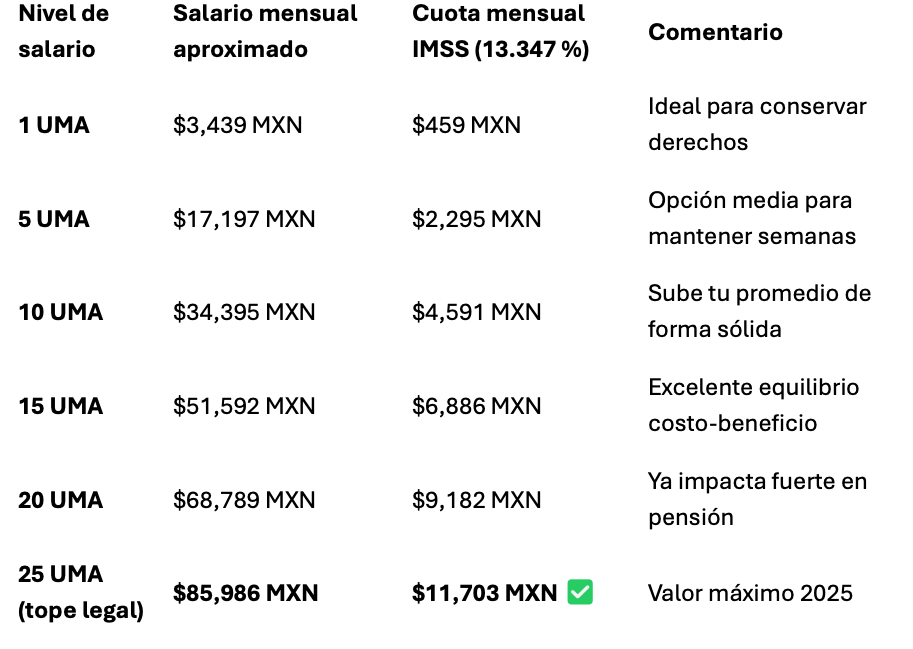

💰 Costo 2025: ¿cuánto se paga por la Modalidad 40?

En 2025 la cuota es del 13.347 % del salario con el que decidas cotizar (Salario Base de Cotización o SBC).

El IMSS te permite elegir hasta un tope de 25 UMA, y la UMA mensual vigente en 2025 es de $3,439.46 MXN.

🕓 Pagas por adelantado cada mes (antes del día 17).

⚕️ Importante: la Modalidad 40 no incluye servicio médico; si lo necesitas, contrata el Seguro de Salud para la Familia del IMSS. O si tus hijos trabajan y cotizan al IMSS Te pueden dar de alta en el IMSS como BENEFICIARIO.

📈 ¿Cuándo sí conviene?

✅ Sí conviene cuando:

- Estás bajo Ley 73.

- Te faltan pocos años para pensionarte.

- Puedes sostener la cuota mensual sin endeudarte.

- Quieres subir tu salario promedio de las últimas 250 semanas (aprox. 5 años).

❌ No tanto cuando:

- Estás bajo Ley 97 (ahí la pensión depende más de tu AFORE).

- No podrás pagar varios años seguidos.

- Tu presupuesto mensual ya va justo.

⚠️ Errores comunes (que cuestan dinero)

💸 Cotizar con el tope sin análisis. No siempre más salario equivale a mejor pensión. REVISA tus semanas cotizadas.

🏥 Pensar que incluye servicio médico. No lo hace, así que considera un seguro aparte.

⏰ Olvidar pagar antes del día 17. Si te atrasas, el IMSS te da de baja.

🧮 No revisar tus semanas cotizadas antes.

📊 Caso rápido de impacto real

Imagina que hoy tienes 58 años, Ley 73 y cotizaste con un salario de $10,000 pesos.

Decides inscribirte en Modalidad 40 con un salario de $50,000 durante 5 años.

Ese cambio puede triplicar tu pensión mensual, pasando de unos $9,412 a más de $20,000 pesos, dependiendo de tus semanas cotizadas.

No es magia. Es estrategia.

💬 Consejos Retiria (sin vueltas)

Antes de iniciar, verifica tu régimen y tus semanas cotizadas.

Elige un salario que sí puedas sostener (más vale 5 años constantes que 6 meses topeados).

Agenda recordatorios del pago mensual.

Planea con tiempo tu fecha de pensión. Recuerda que al cumplir 6 meses y un día después de la edad de retiro ya es el siguiente porcentaje.

Y sobre todo: haz números, no suposiciones.

❤️ Conclusión

La Modalidad 40 es una de las herramientas más poderosas para quienes están por jubilarse bajo Ley 73.

Pero como toda herramienta poderosa, requiere planificación, paciencia y estrategia.

No dejes tu pensión al azar o a los rumores de Facebook.

En Retiria.com.mx te ayudamos a simular escenarios, planificar pagos y decidir el mejor camino para que tu retiro sea tranquilo, seguro y feliz.

👉 ¿Quieres saber cuánto podrías aumentar tu pensión?

Haz clic aquí para calcular tu escenario personalizado con un asesor certificado de Retiria.

📲 Calcula tu pensión ahora haciendo clic aquí

Correo: contacto@retiria.com.mx

Cel. 551774 0841